2018年在线旅游:市场向左,OTA向右

文|互联网视阈

近日,艾瑞咨询发布《2018年中国在线旅游行业研究报告》,数据指出2018年在线旅游市场交易规模将突破1.48万亿元,相较于2017年的1.17万亿元,同比增长26.3%,再创历史新高。

从1999年的孕育初生,到2003年携程的成功上市,再到如今OTA市场四派鼎立的分布格局,多年来在线旅游行业通过不断整合线下流量,结束了传统旅游只依靠传单、呼叫、坐店的形式,形成了以产品细分、平台内容、资源整合为赢利模式的完整行业网络。但随着互联网人口红利的逐步消失,在线旅游行业增速也相应放缓,进入了一个相对稳定增长的局面。

回顾2018年中国在线旅游产业,在整体市场规模逐渐壮大的背景下,红与黑并存:从小程序中跑出来的同程艺龙喜迎港股敲钟,而上市多年的前辈携程却在Q3季度遭遇财报亏损;随后爆出的马蜂窝游记造假,花总手撕五星酒旅卫生等负面事件,亦给在线旅游市场增添了几道阴霾;除此之外,以Booking为代表的国外在线旅游平台也在一旁觊觎国内市场,跃跃欲试准备深入布局……

在此,互联网视阈将通过公开数据,结合上中下游发展情况,对2018年中国在线旅游产业的发展进行一次回顾与梳理。

上游:出行市场已经成熟,住宿度假发展潜力较大

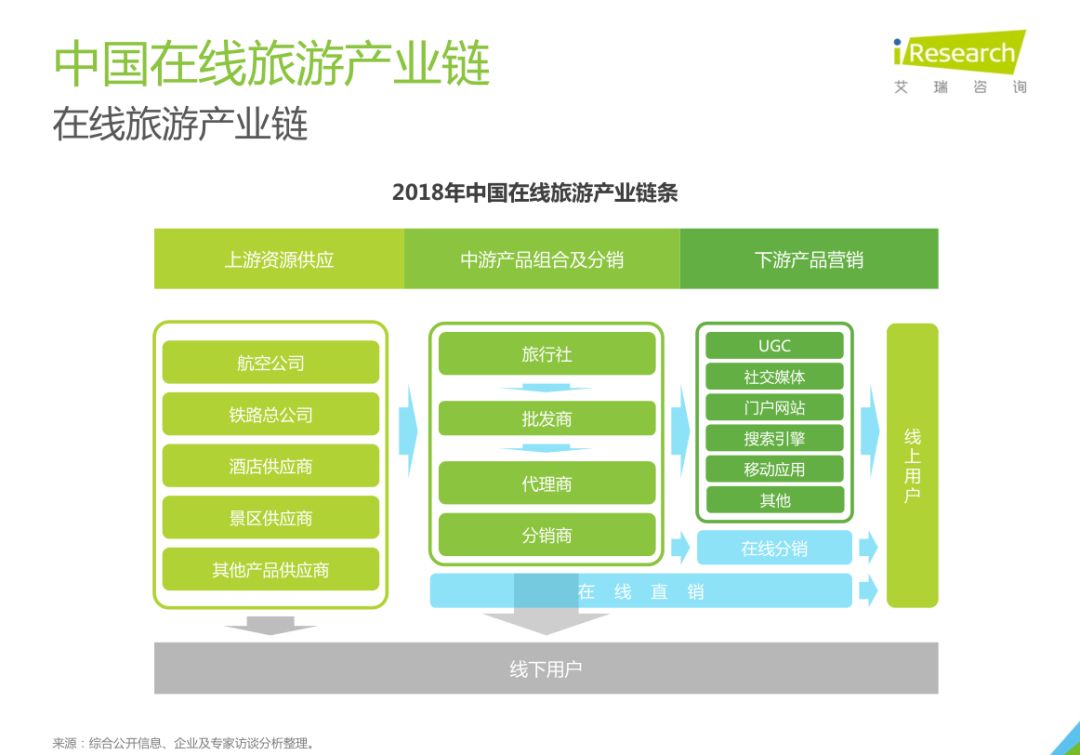

目前我国在线旅游产业链条主要分为三个部分,其中上游主要为航空、铁路、酒店等供应商。从供给法则来看,上游资源的供应规模情况能够反应出在线旅游市场需求。

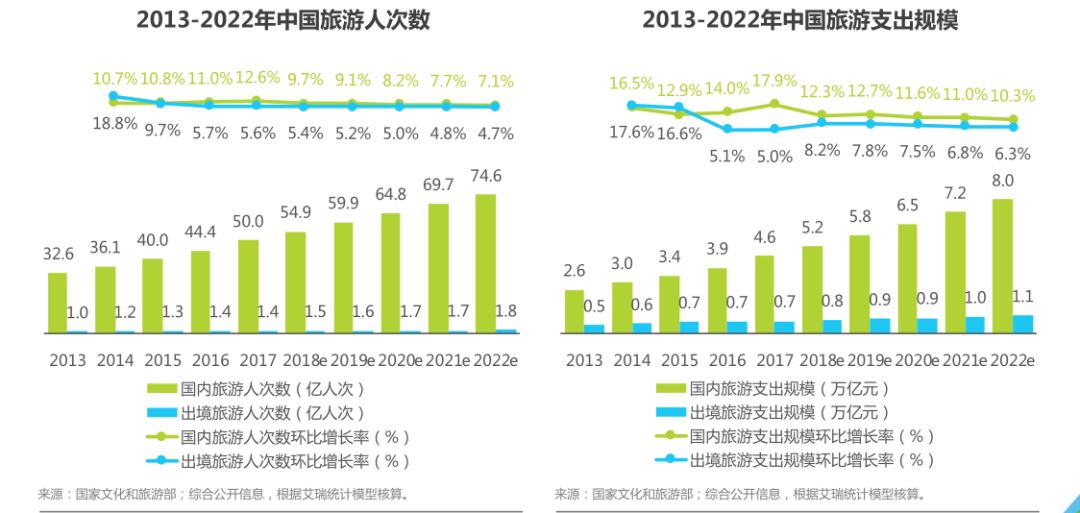

根据艾瑞咨询数据显示,2013—2017年,中国旅游市场人数以及支出规模保持稳定增长,旅游人数由33.6亿人次增长至51.4亿人次,同期支出规模由3.1万亿元增至5.3万亿元。在2018年,预计将分别达到56.4亿人次与6万亿元。

在中国整体旅游行业逐步壮大的背景下,供给需求两端的互联网化程度也得到了迅速提升,从而推动了旅游行业的在线化率。

2013年,中国在线旅游市场在线化率仅为10.6%;到2017年,在线化率已增长至31.5%,增幅高达20.9个百分点;2018年,在线旅游市场渗透率再次提升至36.9%,创下历史新高,且未来也有逐步提升的趋势。

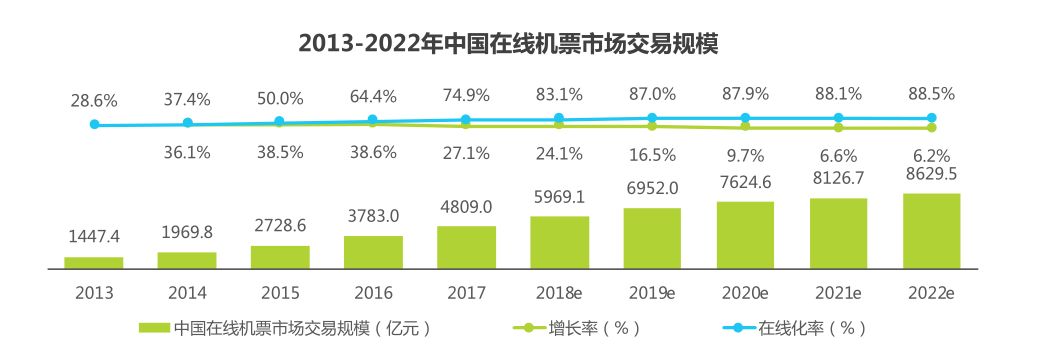

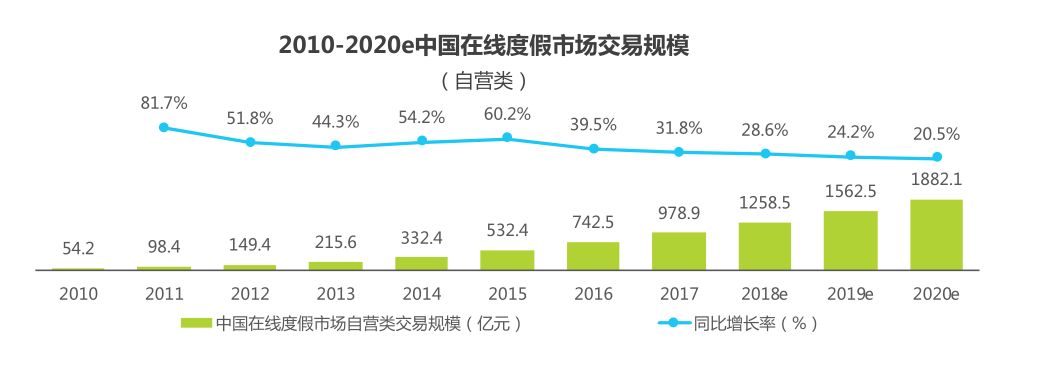

从在线旅游各细分市场来看,主要包括在线机票/火车票预订、在线住宿预订、在线度假预订、其他旅游产品和服务等。目前,机票(83.1%)、火车票(75.9%)市场的在线化程度已达到较高水平,而住宿(35.7%)和度假(暂未披露)市场仍有较大的发展空间。

其中机票是中国在线旅游市场中发展最为成熟的板块。近年来随着消费者旅游观念的改变升级,使得“一场说走就走的旅行”成为了必不可缺的slogan,高效快捷的机票自然成为了选择上的宠儿。再加上在线度假以及其他品类业务的上升,以及中国民航“提直降代”政策(即各大民航陆续降低直至取消“后返”和代理费),优化了用户体验,帮助各大航司利润增加以及市场份额的提高。

数据显示,2018年,中国在线机票市场交易规模将达到5969.1亿元,同比增长24.1%;预计2019年交易规模达6952.0亿元,同比增速至16.5%,后期将进入一个持续稳定的增长局面。

相较于在线机票市场已经进入成熟发展的后期阶段,在线火车票市场增长则更为强劲。这一情况主要归功于国内高铁的快速普及带来的交易量,截止2018年11月,我国高铁营业里程已达2.9万公里,是全球高铁里程最长、运输密度最高的国家。艾瑞数据显示,2018年中国在线火车票市场交易规模将达4091.5亿元,同比增长24.0%;预计到2019年,在线火车票市场交易规模将增至4850.7亿元,同比增长18.6%,增速将高于在线机票市场。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/23911.html