易参2019教育行业研究:一个To VC时代的终结

本文来自微信公众号“易参”(ID:YC-Inssent),36氪经授权发布。

本文是易参 “行业观察” 系列中的一篇。在这个系列里,我们会覆盖国内各大新经济领域及代表性公司,你至少会了解到这个赛道的生意经、新技术的落地、未来的发展趋势等等。

我们希望通过这个系列,帮助创始人和团队负责人用最短的时间,快速学习不同行业、细分领域中最有价值的股权知识。

本文选择的是教育行业,并对2018年相关数据进行统计分析,以挖掘教育产业价值。

核心提示

• 资本寒冬下,教育投融资呈现出哪些新形势?

• 教育市场同业竞争激烈,如何留住核心人才?

• 新的市场环境下,连锁形式有什么不同?

• 融资对赌有风险,教育公司该怎么取舍?

• 经济性裁员浪潮,哪些合规红线不能踩?

• 典型案例分享——明星教育公司“园钉”

• 教育信息化时代,如何抓住这波政策红利?

教育,这个黄金赛道,在2018经历了过山车式的一年。

2018年上半年,DaDa、VIPKID、新东方在线等教育独角兽,不断刷新全球教育公司的融资记录,教育行业因此也被贴上“抗周期”的标签。

然而,从2018下半年开始,教育上市公司股价开始集体暴跌,一级市场的投融资交易数和投融资总额也大幅缩水,接连出现暴雷、数据造假、刷单门、黑公关等负面事件。

宏观环境遇冷,政策趋紧,创业公司如何在巨大的不确定性中,把握决胜之道?

背景解读|资本寒冬下,教育投融资呈现出哪些新形势?

资本冷热、环境松紧都是一时的,预测市场和增速的第一准则是需求。寒冬大环境下,资本市场趋于冷静,但教育需求依旧强劲。

2018年是教育行业跌宕起伏的一年,也是其他教育细分赛道受到资本热捧的一年。作为抗周期的教育行业,即使受到市场和政策因素的影响,K12教育的融资数量有所下滑,但STEAM教育逆势而起。

今天,教育行业的渗透率不断提升,整个市场还在不断增长。经过近几年的市场教育,国人的教育需求有了刚性提升,在三四线城市的供给上,还有很大的增长空间。

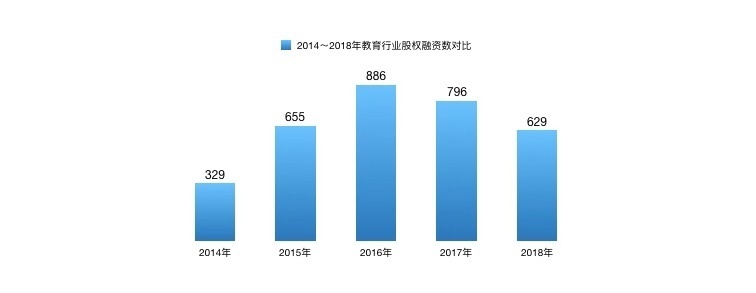

1.教育行业股权投资总体概览

据公开数据显示,受资本寒冬影响,2018年教育行业的融资事件数总计629起,较2017年减少167起。

除了融资交易数,融资交易总额也大幅缩水。之前动辄天使轮、A轮就几千万的融资,2018年下半年除了头部公司外,公开宣布的融资金额,大多回到了数百万到千万区间内。

在全部融资事件中,共有37家公司获得了两次以上的融资,A轮公司占比62.8%,B轮公司占比22.9%,C轮公司占比8.6%,D轮公司占比5.7%。

其中,融资次数最多的是一家教学系统研发商:园钉,仅在2018年就完成了4次融资。

(注:图中A轮包含Pre-A、A+轮,B轮、C轮、D轮亦同。)

从2018年总体来看,初创期的教育公司仍然备受青睐,天使轮、A轮阶段的公司占比分别为32.6%、38%。

(注:图中A轮包含Pre-A、A+轮,B轮、C轮、D轮亦同。)

但是,2018年下半年以来,盈利难题拖垮了一大批中小公司,资本被迫向头部流动。明星公司加速成长,中小机构融资维艰,风口型投机公司接连暴雷。

看似大量资本流向教育行业,实则锁死A轮后重金加仓,相比之下,中后期公司融资数急剧减少,或身陷融资困境,或扎堆奔赴港股,寻求快速上岸。

2.投融资市场呈现新的形势

数据表明,教育行业一级市场仍将是投资人关注的热点。现在,每一支主流基金都设专人看教育赛道,还有一些基金专门设立了教育基金。

同时,相当一部分 VC 历经过去几年的积累,已经积聚了可观的项目数和资产规模,在教育行业上开始越来越多地往后期走。

例如,经纬投出的几个教育独角兽:尚德、VIPKID、猿辅导、百词斩,都是A轮以前进入的项目,但经纬在后期多次跟进,已经超出一般 VC 的射程,说明资本对教育行业的看重。

事实上,虽然教育行业仍然存在一定泡沫,但由于 VC 可以通过“隔轮退”的方式稀释投后风险,早期优质项目依然可以实现融资。

值得注意的是,在所有的融资交易事件中,战略投资占比高达10.7%,各大产业基金纷纷布局。作为教育行业的双巨头,新东方、好未来在细分领域上也参与了多次战略投资。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/43629.html