个人征信这款蛋糕,谁能分而食之?

图片来源@视觉中国

文|苏宁金融研究院,作者|黄大智

“君子之言,信而有征,故怨远于其身”,征信一词最早来源于《左传·昭公八年》(公元前534年),“信而有征”即为征求、验证信用。

由此可见,征信是一个自古至今就被关注的话题。国内唯一可以开展个人征信业务的百行征信表示,计划于近期启动个人征信报告查询的服务试点。人民银行征信中心也将在近期运行新的征信系统,提供新的个人征信报告(即个人征信报告2.0)。

个人征信,到底是一个怎样的市场?

发展历史

我国的征信机构最早是1932年设立的“中华征信所”,真正发展是在改革开放以后。后来,十六大、十八大正式提出了建设社会信用体系的战略目标和具体要求。2013年3月15日,《征信业管理条例》正式实施,从此征信行业进入了依法发展的快车道。

征信业务按照信用信息主体,分为企业征信业务和个人征信业务,顾名思义,分别采集、加工企业信用信息和个人信用信息并提供服务。

个人征信行业始于 2004 年,经过 2013 年立法、2014 年开始收费、2015 年试点等阶段。2018 年 2 月,央行正式下发首张个人征信行业牌照给百行征信,2019年1月1日,百行征信首期三款征信产品上线测试。

发展背景

在个人征信业务中,最重要的产品之一是个人征信报告(以下简称报告)。报告体现了个人的信用生活,反映了个人在日常生活中的守信程度,并且已经广泛用于消费、金融、行政服务等领域。对于金融行业来说,应用最多的是贷款,也是报告应用最多的场景,贷款的增长直接促进了个人征信的发展。

图2显示,从2004年至今,我国的金融机构消费贷款从不足两万亿增长至近40万亿,增长了近20倍。报告作为消费信贷交易过程中最重要的环节,能够帮助机构辨别消费者信用风险,是金融机构在放贷时的重要参考信息。

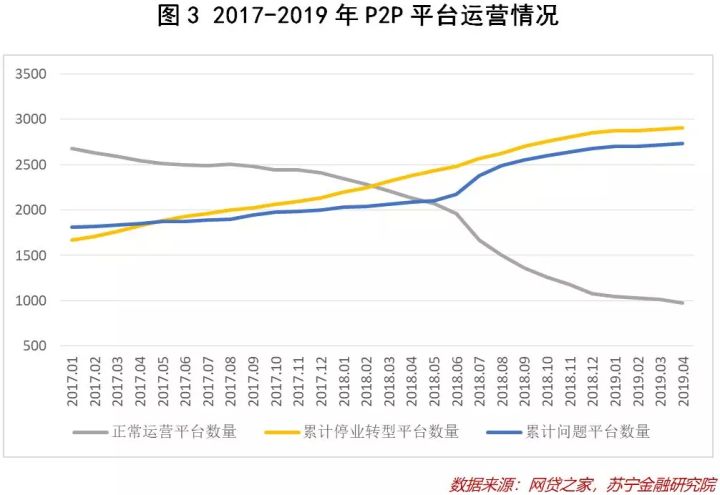

同时,新型互联网金融的业态对个人征信行业提出了现实要求。以典型的P2P行业为例,平台与个人的信息不对称放大了P2P平台的经营风险,缺乏合法有效的催收手段催生了更多的“老赖”,这又进一步加剧了P2P行业的风险发生。个人征信行业的发展既能减少机构的信息不对称,降低风险,又能够通过个人征信记录减少“老赖行为”。完善互金行业的征信情况,是监管的需求,也是市场的需求。

蛋糕有多大

毫无疑问,国内个人征信尚且是一个蓝海市场,广阔而又亟待开拓。虽然无法具体测算市场空间有多大,但我们可以从几个指标来探寻市场规模,窥一斑而知全豹,并对比征信行业发达的美国来加以验证。

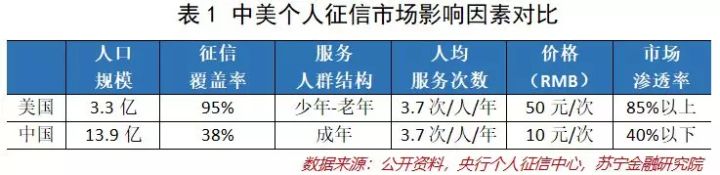

人口规模、征信的覆盖率、服务人群结构、服务次数、价格、行业渗透率等多种因素决定了个人征信的市场规模。

征信覆盖率方面,美国三大征信机构益百利(EXPERIAN)、艾可菲(Equifax)、全联(TransUnion)覆盖了全美90%以上的人口,其它新兴征信机构如Credit Karma、ZestFinance等作为补充,基本覆盖全美的人口征信。

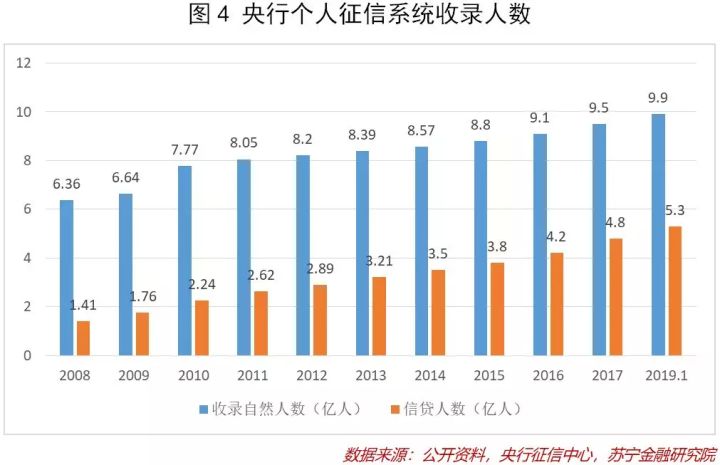

我国的征信行业是“政府+市场”双轮驱动的发展模式,截止2019年,央行征信中心已经收录自然人9.9亿人,有信贷记录人数5.3亿,征信覆盖率为38%(与总人口对比)。

服务人群方面,美国征信行业发展较早,产品服务已经贯穿人的整个生命周期,而国内的征信产品的使用者主要为持牌金融机构,并主要用于信贷服务,针对的主要为16-60周岁人群。

注:人均服务次数为根据美国第一大征信机构益百利(EXPERIAN)的收入结构、服务人数、价格等因素综合测算而来;市场渗透率为根据行业主体、发展阶段、渗透率等指标以及公开资料进行综合估算。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/58031.html